➡ Un enjeu central, en théorie de la décision, est l'incertitude des paramètres : toute décision optimale à prendre pour le futur requiert une connaissance parfaite de tous les paramètres du problème sous étude, mais ces paramètres ne peuvent être estimés que de manière imparfaite sur base d'observations passées.

➡ Une conséquence de l'incertitude des paramètres est que la performance future résultant de décisions passées est aléatoire dû aux fluctuations statistiques des paramètres estimées.

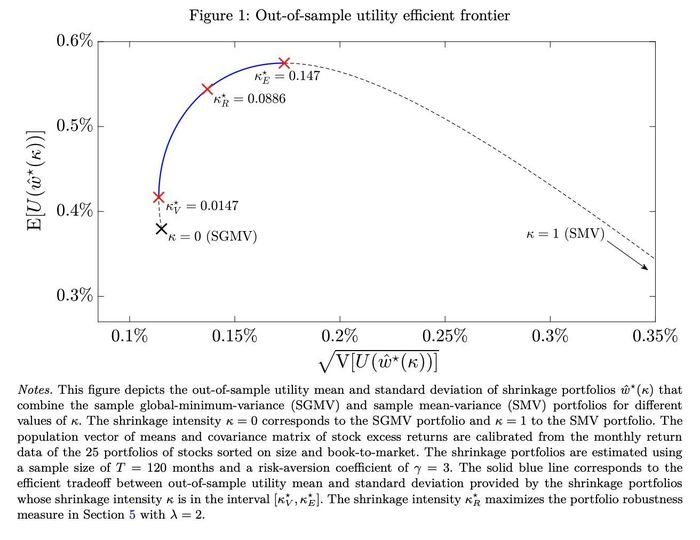

➡ La littérature s'est jusqu'ici attaquée à comprendre et optimiser la moyenne de cette variable aléatoire, c'est-à-dire à trouver des règles de décision donnant la meilleure performance future en moyenne.

➡ Dans cet article à paraître dans la revue Management Science, une équipe de chercheurs d'universités américaines et belges, dont Nathan Lassance, Promoteur CDR FNRS UCLouvain – Université catholique de Louvain, quantifie mathématiquement non seulement la moyenne, mais aussi la variance de la performance future, pour le problème spécifique de l'investissement financier.

➡ Les chercheurs montrent que la variance de la performance future résultant de décisions passées est substantielle, et que la prendre en compte dans le processus de décision amène à des choix plus robustes et performants.

➕ Lire la publication : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3855546